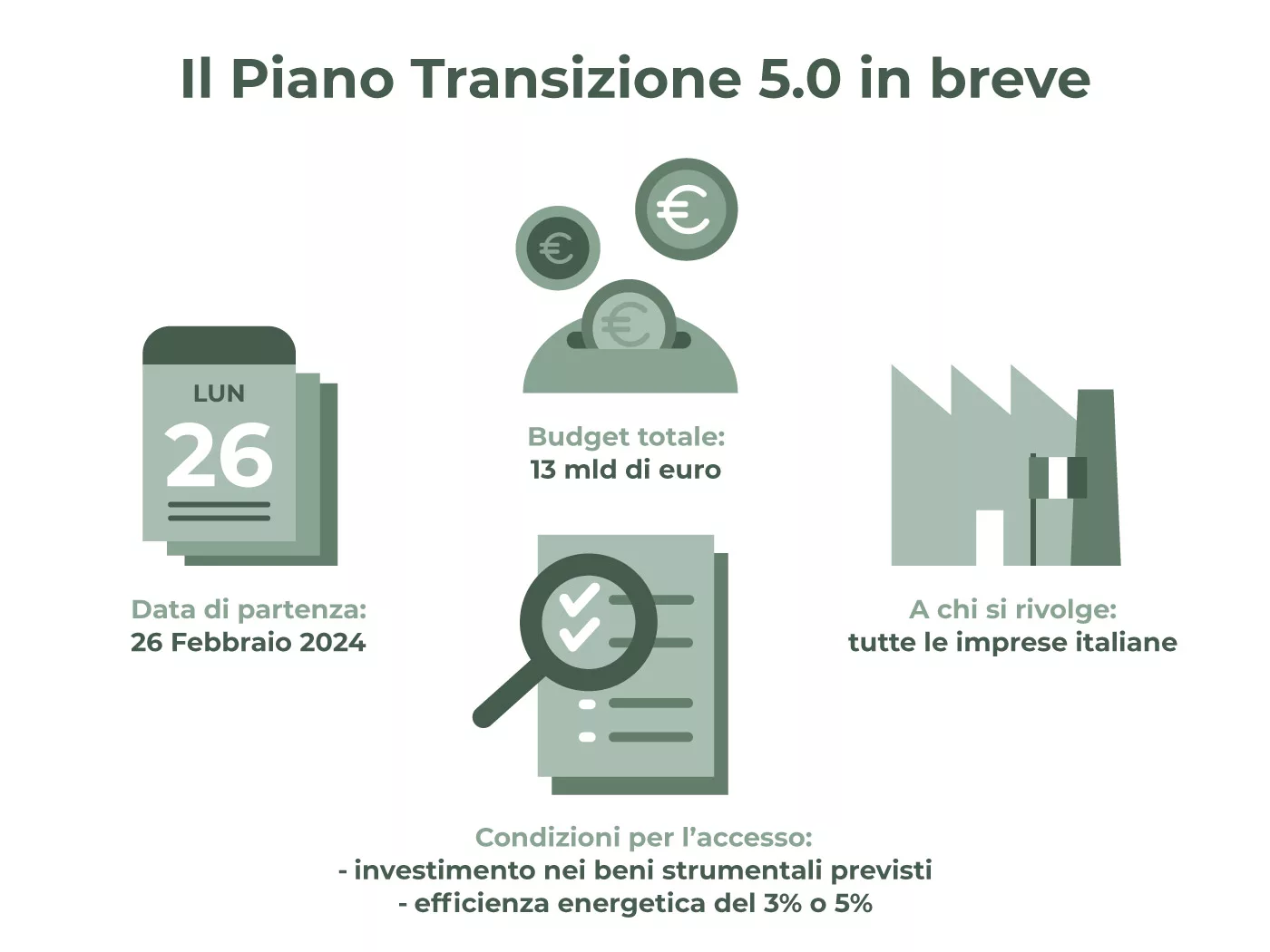

Il 26 febbraio 2024 il Consiglio dei Ministri ha approvato il decreto-legge Pnrr, dando via al nuovo “Piano Transizione 5.0”. Questo piano, composto da ben 21 commi, prevede un budget di 6,3 miliardi di euro che si aggiunge ai 6,4 miliardi già previsti dalla legge di bilancio, portando il totale delle risorse disponibili a circa 13 miliardi di euro nel biennio 2024-2025. L’obiettivo principale è sostenere la transizione digitale e green delle imprese attraverso crediti d’imposta.

Il decreto legge è operativo dalla sua pubblicazione di sabato 2 marzo 2024 nella Gazzetta Ufficiale e sarà poi convertito in legge nei sessanta giorni successivi. Per l’applicazione occorrerà attendere un decreto attuativo che verrà emanato entro l’1 aprile. Vediamo intanto le caratteristiche e i dettagli del piano Transizione 5.0 e chi può avere accesso a queste misure.

A chi si rivolge il piano Transizione 5.0?

Il piano è dedicato a tutte le imprese ubicate nel territorio italiano, senza distinzione di forma giuridica, settore, dimensione o regime fiscale.

Sono escluse le imprese in difficoltà finanziaria o che hanno ricevuto sanzioni.

Per accedere all’incentivo vanno rispettate tre condizioni:

- effettuare un investimento in almeno uno dei beni strumentali materiali e immateriali previsti agli allegati A e B (dedicato ai software) del piano Transizione 4.0;

- questi beni devono essere inseriti in un progetto di efficientamento dei consumi energetici;

- la riduzione dei consumi derivata deve essere pari minimo al 3% dei consumi della struttura produttiva localizzata nel territorio nazionale o al 5% dei consumi energetici dei processi produttivi interessati dall’investimento.

Cos’è il Piano di Transizione 4.0?

Il termine Transizione 4.0 indica il piano di trasformazione digitale messo a punto dal Governo italiano per le imprese, nel segno del paradigma dell’economia circolare. Per saperne di più dà un’occhiata al sito ufficiale del Ministero.

Quali sono gli investimenti agevolabili?

Il Piano incentiva l’acquisto di beni materiali o immateriali con le caratteristiche del piano 4.0, interconnessi al sistema di produzione aziendale o alla rete di fornitura.

Lo scorso agosto è stato siglato un accordo con la UE che prevede l’investimento di 6,3 miliardi di euro destinati a:

- beni strumentali (3.780 milioni)

- autoconsumo e autoproduzione (1.890 milioni)

- formazione (630 milioni).

Le risorse sono state suddivise in parti uguali per i due anni, così da distribuire il budget anche sul 2025, lasciando spazio anche a chi vorrà investire in un secondo momento. Vediamo i singoli punti.

Cosa si intende per beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili?

Autoconsumo e autoproduzione devono essere parte di un progetto di innovazione che preveda l’acquisto di beni strumentali per un valore superiore ai 40.000 euro, e solo in seguito all’acquisto di questi ultimi è possibile sbloccare il credito d’imposta per beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili – ad esclusione delle biomasse e con moduli fotovoltaici con le caratteristiche riportate nel Decreto legge 181 del 09/12/2023, art. 12.

Va fatto presente che per il fotovoltaico è prevista una maggiorazione dell’incentivo del 20% in caso di:

- moduli fotovoltaici con celle prodotte nell’Unione europea con un’efficienza per cella pari al 23,5%. In questo caso al 45% di aliquota spetterà la maggiorazione del 120% della base imponibile.

- moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0 per cento è previsto invece un 140% sulla base imponibile del 45% previsto dall’aliquota del Transizione 5.0.

Che tipo di formazione del personale è incentivata?

Il decreto 5.0 prevede anche incentivi per le spese relative alla formazione del personale, per un valore massimo del 10% della spesa in beni strumentali e in ogni caso senza mai superare i 300.000 euro. La formazione dovrà essere erogata da soggetti esterni individuati dal Ministro delle Imprese e del Made in Italy e dotati di determinati requisiti. Il tutto verrà approfondito nel decreto attuativo che dovrà essere emanato dal Ministro delle Imprese e del Made in Italy in collaborazione con il Ministro dell’economia e delle finanze e il Ministro dell’ambiente e della sicurezza energetica.

Per quanto tempo vanno tenuti i beni della Transizione 5.0?

I beni della Transizione 5.0 vanno mantenuti per minimo 5 anni. È previsto il meccanismo di Recapture. Entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo:

- se i beni agevolati sono ceduti a terzi

- se sono destinati a finalità estranee all’esercizio dell’impresa

- se destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione

- in caso di mancato esercizio dell’opzione per il riscatto nelle ipotesi di beni acquisiti.

Il credito d’imposta 5.0 è cumulabile?

Il credito d’imposta Transizione 5.0 è cumulabile con incentivi che abbiano ad oggetto i medesimi costi, ammesso che l’incentivo non porti al superamento del costo sostenuto.

Non è invece cumulabile con il credito d’imposta Transizione 4.0 né con il credito d’imposta per investimenti nella ZES unica.

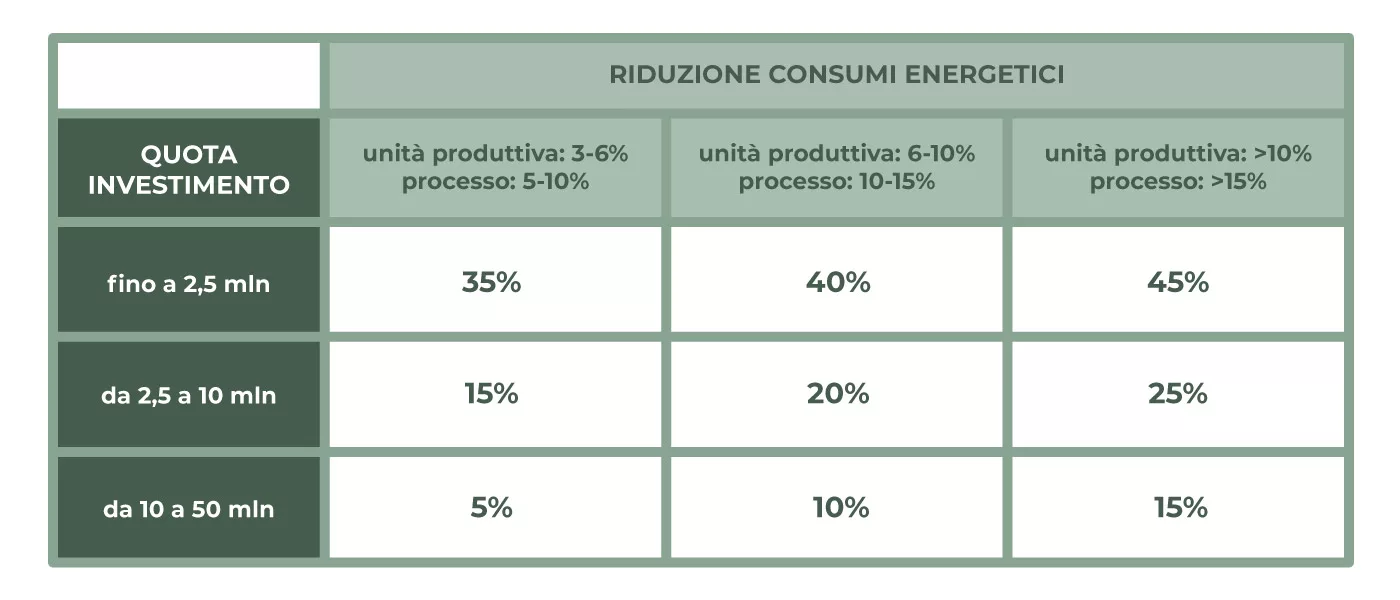

Agevolazioni: quali sono le aliquote previste dalla Transizione 5.0?

Le aliquote sono complessivamente 9, ma bisogna tenere in considerazione che ciascuna aliquota può essere maggiorata in relazione ai pannelli fotovoltaici ad elevata efficienza.

Le aliquote di base del credito d’imposta sono:

- 35% per la quota di investimenti fino a 2,5 milioni di euro

- 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

- 5% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Il credito aumenta fino ad arrivare al 40% o 45% nel caso in cui la riduzione dei consumi energetici sia superiore al 6% e al 10%.

Da dove iniziare per sfruttare gli incentivi del Piano Transizione 5.0? Contatta noi di HENRY & CO. per una consulenza gratuita per una panoramica di 30 minuti.

Oneri documentali e certificazioni: cosa bisogna presentare?

Il beneficio della Transizione 5.0 è subordinato alla presentazione di certificazioni rilasciate da un valutatore indipendente, sia “ex ante”, per misurare la riduzione dei consumi, che “ex post”, per verificare l’attivazione dell’investimento secondo le normative.

Riassumendo, vanno presentate:

- una certificazione ex ante e una comunicazione ex ante al GSE;

- continue comunicazioni di aggiornamento sull’avanzamento degli investimenti

- una certificazione ex post e una comunicazione di chiusura al GSE

- un’attestazione finale di avvenuta interconnessione

- documentazione fine a dimostrare la pertinenza delle spese sostenute

- certificazione contabile da parte del revisore dei conti che attesti il sostenimento delle spese ammissibili.

Le PMI vedranno le spese di certificazione in aggiunta al credito d’imposta fino ad un massimo di 10.000 euro.

Per quanto riguarda le certificazioni, abbiamo già accennato che dovranno essere rilasciate da un valutatore indipendente e riguarderanno gli aspetti tecnici del progetto di investimento. Oltre alle certificazioni ex ante ed ex post, è obbligatoria anche l’attestazione di avvenuta interconnessione.

Qual è il ruolo del GSE nei controlli per accedere al credito d’imposta?

Il GSE è il Gestore dei Servizi Energetici, a cui vanno presentate le certificazioni ex ante ex post.

Il GSE ha il ruolo di verificare la documentazione e la sua completezza, per poi trasmettere al Ministero l’elenco delle imprese che hanno chiesto di fruire dell’agevolazione sia l’importo del credito rispettando tutti i criteri.

È importante che le aziende che vogliono aderire alla Transizione 5.0 inviino al GSE comunicazioni periodiche sullo status dell’avanzamento dell’investimento. In base a tali comunicazioni è determinato l’importo del credito d’imposta utilizzabile.

Una volta presentata la certificazione ex post, il GSE invia all’Agenzia delle Entrate l’elenco delle imprese beneficiarie e l’ammontare del relativo credito d’imposta definitivo.

A cinque giorni dalla trasmissione, da parte di GSE all’Agenzia delle Entrate, va presentato entro la data del 31 dicembre 2025 il modello F24 per la fruizione del credito.

Come accedere al credito d’imposta?

Per accedere al credito d’imposta occorre inviare richiesta telematica utilizzando il modello standardizzato messo a disposizione dal Gestore dei servizi energetici (Gse) e la documentazione prescritta, insieme a una comunicazione riguardante la descrizione e il costo del progetto di investimento.

Il Gse, controllata la documentazione, invia al Ministero l’elenco delle imprese che possono fruire dell’agevolazione e l’importo prenotato.

Il credito d’imposta può essere utilizzato soltanto in compensazione tramite modello F24 presentato attraverso i servizi telematici dell’Agenzia delle entrate, trascorsi cinque giorni dall’invio dell’elenco dei beneficiari della misura da parte del Gse all’Agenzia. La fruizione del credito d’imposta prevede la possibilità di compensazione dell’eccedenza entro il 31 dicembre 2025 in 5 rate annuali.

Come viene calcolato il risparmio energetico?

Il documento ufficiale della Transizione 5.0 spiega che per calcolare la riduzione dei consumi occorre che faccia riferimento ai consumi energetici registrati nell’esercizio precedente a quello in cui si effettuano gli investimenti. Per fare il calcolo, è importante che:

- i conteggi siano fatti su base annuale;

- il risparmio sui consumi sia calcolato al netto delle variazioni dei volumi produttivi e di ulteriori condizioni esterne che influiscono sul consumo energetico.

Per le imprese di nuova costituzione è previsto che il risparmio energetico venga calcolato sulla base di numeri medi di riferimento che verranno forniti per i diversi scenari.

Piano Transizione 5.0, chiedi a noi di HENRY & CO.

Siamo lo studio di ecodesign che aiuta le aziende durante tutto il percorso di transizione verso un’economia circolare.

COMPILA IL FORM QUI SOTTO PER MEZZ’ORA DI CONSULENZA GRATUITA.