La CSRD (Corporate Sustainability Reporting Directive) introduce l’obbligo di rendicontazione della sostenibilità, ma in più fasi e con criteri progressivi. Dal 2024, riguarda solo le imprese già soggette alla NFRD (Non-Financial Reporting Directive), mentre dal 2025 si estende alle grandi aziende (più di 250 dipendenti, 50 milioni di fatturato o 25 milioni di stato patrimoniale). L’obbligo arriva in seguito alla Corporate Sustainability Reporting Directive (CSRD), adottata dal Parlamento europeo per rendere le imprese più trasparenti sul loro impatto sociale ed ambientale. Ciò genererà un effetto a catena, con sempre più aziende che dovranno presentare la propria versione con cadenza annuale.

HENRY & CO. fornisce supporto nel redigere il report di sostenibilità, attraverso un documento che prende in esame gli impatti economici, sociali e ambientali dell’attività.

Nell’articolo ti spiegheremo dunque tutti i passi per rispondere in modo trasparente ai bisogni informativi degli stakeholder, anche attraverso una presentazione chiara. Cominciamo!

Contenuti della pagina

Perché redigere un bilancio di sostenibilità?

Un report di sostenibilità è uno strumento essenziale per comunicare gli impegni, i risultati e gli impatti di un’organizzazione in relazione alle questioni ambientali e al suo impatto sulla società. Si tratta quindi di un vero e proprio bilancio che ha l’obiettivo di fare una panoramica delle iniziative ESG interne all’azienda.

Quali sono i vantaggi del bilancio?

In realtà, il report di sostenibilità non si impone solo come dovere. Si tratta infatti di uno strumento decisionale che offre numerosi vantaggi anche per l’azienda stessa.

Proprio per tutti questi processi, il report di sostenibilità può spaventare, ma non è così complesso se si è affiancati dal partner giusto. HENRY & CO. accompagna le imprese nel percorso verso la transizione ecologica, fornendo supporto anche nella fase di reportistica grazie a tutta una serie di servizi tra cui:

- la redazione del Bilancio di Sostenibilità CSRD;

- l’impaginazione e comunicazione del Report di Sostenibilità.

COMPILA IL FORM QUI SOTTO PER AVERE MAGGIORI INFORMAZIONI SU QUESTO SERVIZIO.

A livello di benefici per l’azienda, possiamo dire che:

- il report di sostenibilità può migliorare la reputazione dell’azienda, dimostrando il suo impegno verso pratiche sostenibili e responsabili;

- le azioni di responsabilità sociale d’impresa consentono di attrarre nuovi clienti e aumentare il livello di fedeltà;

- un report di sostenibilità può facilitare l’accesso a finanziamenti e investimenti, sollecitando l’interesse di investitori e istituzioni finanziarie;

- la stesura del report può aiutare a identificare opportunità per migliorare l’efficienza operativa, riducendo i costi e ottimizzando le risorse.

Quali aziende devono redigere il report di sostenibilità?

Come già accennato, a partire dal 2024 la redazione del bilancio è obbligatoria per tutte le imprese con più di 250 dipendenti, un fatturato superiore ai 50 milioni di euro e con uno stato patrimoniale di almeno 25 milioni. In generale, quindi, si tratta di un documento che possono adottare:

- grandi aziende e multinazionali

- aziende con impatti ambientali significativi del settore dell’energia, delle risorse naturali o delle industrie manifatturiere

- aziende quotate in borsa

- enti pubblici

- PMI con l’obiettivo di operare in modo etico, responsabile e sostenibile

Quali sono le linee guida per redigere un report di sostenibilità?

Partiamo con una risposta che probabilmente ti confonderà: ad oggi non esistono delle vere e proprie linee guida per la stesura del report. Gli standard di rendicontazione sono vari e non sempre omogenei, anche se si sta cercando di raggiungere uniformità grazie a EFRAG, incaricata dalla Commissione Europea della stesura degli standard europei per la rendicontazione, gli ESRS.

Al momento, le linee guida maggiormente riconosciute sono quelle della Global Reporting Initiative (GRI), che propone una lista di standard – GRI Standard – per raccontare il proprio impatto sulla comunità dal punto di vista ambientale, sociale e di governance (criteri ESG).

Normalmente, i capitoli seguono gli ambiti di approfondimento interno ritenuti importanti dall’azienda, come il personale, il rapporto con i fornitori, etc. Nemmeno sulla lunghezza del report ci sono indicazioni precise.

Quali sono i principi da rispettare nella stesura?

L’importante è che vengano rispettati i principi di:

- inclusività degli stakeholder, per cui l’organizzazione individua i propri stakeholder e descrive le relazioni e in che modo hanno risposto e soddisfatto le loro aspettative;

- materialità, per comunicare nel bilancio gli aspetti concreti e relativi agli impatti economici, ambientali e sociali, o che potrebbero influenzare in modo sostanziale le decisioni degli stakeholder

- accuratezza dei dati e verificabilità delle informazioni per fornire una rappresentazione trasparente dei risultati e dell’evoluzione;

- completezza per restituire un quadro complessivo e organico delle azioni di sostenibilità dell’impresa e dei loro impatti.

Chi all’interno dell’azienda deve essere coinvolto per redigere il report?

Il Bilancio di Sostenibilità richiede competenze trasversali e buona visione d’insieme del contesto aziendale. Vanno infatti coinvolte tutte le figure chiave dell’azienda per capire gli effetti sistemici delle iniziative di sostenibilità. A seconda delle specificità dell’organizzazione e del settore di appartenenza, sono diverse le figure chiave che devono essere coinvolte:

- l’Alta Direzione, ovvero CEO, direttori e altri dirigenti di alto livello, responsabili della visione strategica dell’azienda;

- il Manager della Sostenibilità, che se presente guida le iniziative di sostenibilità, coordina la raccolta dei dati e redige il bilancio;

- i Responsabili dei vari dipartimenti;

- l’Ufficio Finanziario per la raccolta e l’analisi dei dati finanziari correlati alla sostenibilità;

- il Team di Comunicazione e Marketing, la cui collaborazione è necessaria per la comunicazione dei risultati del bilancio di sostenibilità, internamente ed esternamente;

- il Responsabile della Catena di Fornitura per avere una visione dell’impatto lungo tutta la catena;

- il Responsabile della Salute e Sicurezza per i dati relativi alla sostenibilità sociale;

- il Responsabile delle Risorse Umane per gli aspetti relativi all benessere dei dipendenti e alla formazione;

- il Responsabile IT per la gestione dei sistemi informativi necessari alla raccolta e analisi dei dati;

- eventuali consulenti esterni coinvolti per le iniziative di sostenibilità.

A chi rivolgersi per redigere il report di sostenibilità?

Un report di sostenibilità è un documento articolato che prevede diverse azioni (e tempo, visto che si richiedono 3 o 4 mesi per la stesura). In particolare bisogna:

- creare una mappa degli stakeholder;

- delineare il profilo dell’azienda;

- raccogliere e interpretare i dati;

- sviluppare l’analisi di materialità;

- identificare i KPI aziendali;

- redigere il bilancio secondo i principi che abbiamo visto;

- curare l’impaginazione del documento;

- comunicare il bilancio di sostenibilità al pubblico.

Trattandosi di un lavoro delicato, l’ideale è affidarsi a un team esperto nella redazione del bilancio di sostenibilità.

HENRY & CO. ti accompagna lungo tutto il percorso di certificazione, dalla raccolta dati all’impaginazione, in accordo con gli indici e gli standard internazionali.

Scopri come funziona il servizio (e contattaci!)

Quali sono i punti essenziali da considerare nella redazione del report di sostenibilità?

Abbiamo visto cos’è un report di sostenibilità e quali sono i principi che ne guidano la stesura. Vediamo ora quali sono i passaggi obbligatori da tenere in considerazione per redigere il bilancio di sostenibilità.

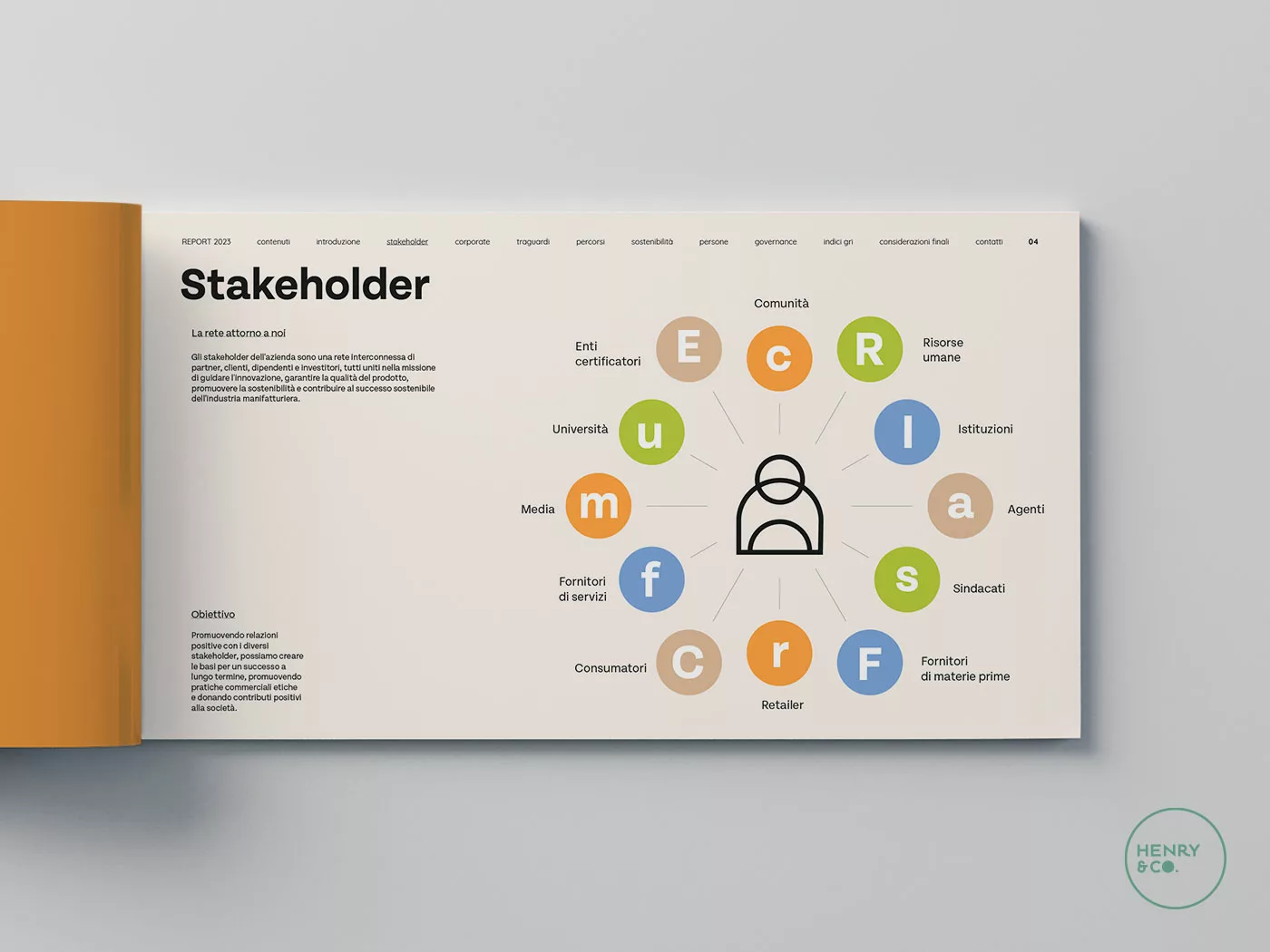

1. Cos’è la mappatura degli stakeholder?

La mappatura degli stakeholder consente all’azienda di identificare gli stakeholder chiave e di seguire la modalità adeguata di ingaggio per ottenere una matrice di materialità che tenga conto dei loro interessi.

La mappatura degli stakeholder prevede quattro passaggi:

- identificazione: chi sono le persone coinvolte?

- analisi: quali sono i ruoli e le aspettative?

- priorità: che valore hanno gli stakeholder individuati all’interno dei processi produttivi e decisionali?

- coinvolgimento: quanto sono coinvolte e che impatto hanno le parti coinvolte?

2. La corporazione, cos’è e come presentarla

La presentazione dell’azienda è fondamentale per dare un quadro completo del contesto d’azione e delle azioni di sostenibilità della stessa. Nella sezione di presentazione va quindi fatta una panoramica completa che includa:

- breve storia dell’azienda e fondazione;

- mission e vision aziendali, oltre ai principi etici e ai valori (se esiste, è sempre bene includere anche il codice etico aziendale);

- azioni di impegno sostenibile e relative dichiarazioni e certificazioni, oltre agli obiettivi futuri;

- organigramma delle figure chiave aziendali, descrivendo quindi il ruolo della leadership nelle decisioni di sostenibilità;

- descrizione del core business per spiegare in modo chiaro e conciso il settore in cui si opera, i servizi e i prodotti che vengono offerti, ecc;

- panoramica dei progetti sostenibili passati fornendo esempi di progetti, risultati chiave e progressi, oltre agli obiettivi.

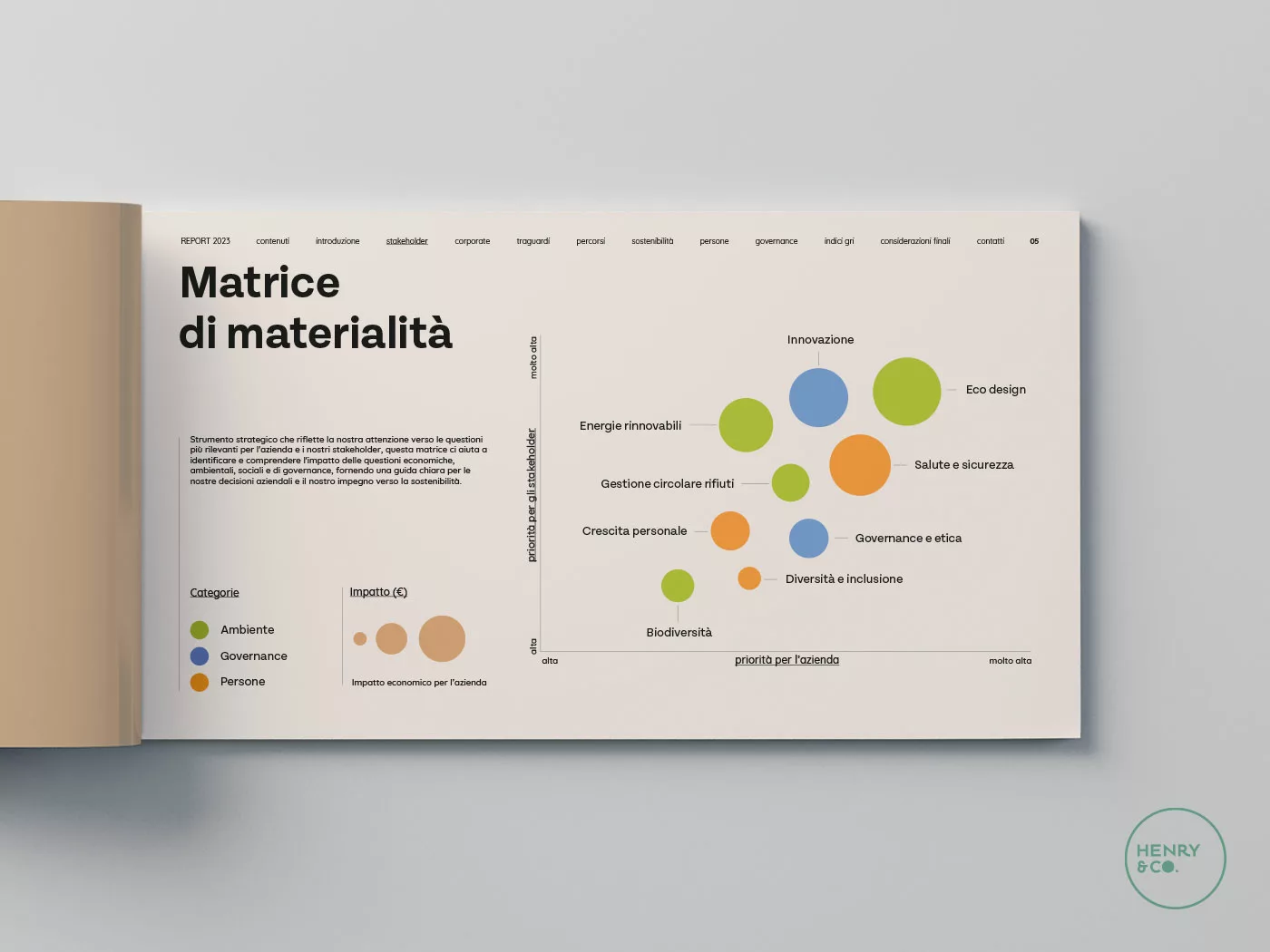

3. Cos’è la matrice di materialità?

La matrice di materialità serve a identificare i campi d’azione più rilevanti per l’azienda e per gli stakeholder interessati per concentrare gli sforzi sostenibili su questioni cruciali. La matrice deve quindi contenere:

- Asse X (Orizzontale) che rappresenti l’Impatto sull’azienda e su cui vengono elencate e valutate le tematiche in base al loro impatto sull’azienda.

- Asse Y (Verticale) che rappresenti l’interesse delle parti Interessate per avere una panoramica delle aspettative.

Nei punti di intersezione tra le due assi vengono posizionati i temi che sono considerati “materiali”, ovvero di interesse per entrambe le parti. I punti nella matrice possono essere differenziati per colore o dimensione per indicare il grado di materialità. Ogni punto viene poi accompagnato da etichette e descrizioni a supporto della voce.

3.1 Cos’è la doppia materialità?

Elemento chiave nei moderni standard di rendicontazione sulla sostenibilità, come gli ESRS, è invece la doppia materialità, che si riferisce a due aspetti distinti ma interconnessi della rendicontazione sulla sostenibilità:

- materialità finanziaria: La definizione di materialità finanziaria nella CSRD e negli ESRS è leggermente diversa da quella tradizionale. Essa considera non solo l’impatto ESG sulle finanze dell’azienda, ma anche i rischi e le opportunità legati alla sostenibilità.

- materialità di impatto: si focalizza sull’impatto che le attività di un’organizzazione hanno sull’ambiente e sulla società. Ad esempio, potrebbe riguardare gli effetti dell’inquinamento causato da un’azienda, o il suo contributo al benessere delle comunità locali.

La “doppia materialità” richiede alle aziende di considerare sia gli effetti delle questioni ESG sulle loro operazioni finanziarie sia l’impatto delle loro attività su ambiente e società. Ciò implica che le aziende debbano rendicontare non solo su come le questioni di sostenibilità influenzano la loro performance economica, ma anche su come le loro operazioni influenzano il mondo esterno.

Il risultato è un quadro più olistico e completo da fornire agli stakeholder.

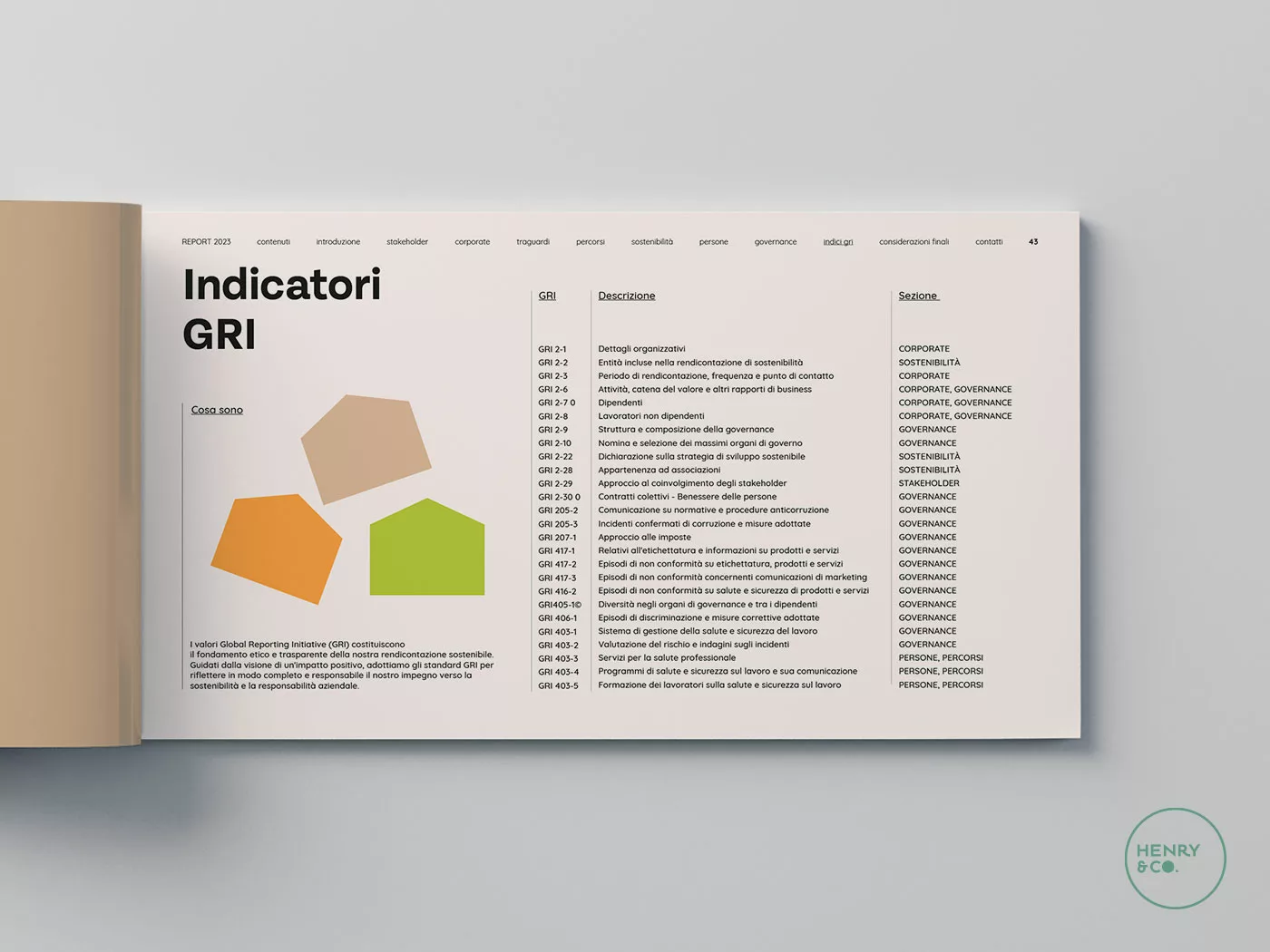

4. Gli indici: cosa scegliere tra GRI, ESRS e EFRAG?

Per una rendicontazione accurata e trasparente, le aziende devono affidarsi a uno o più standard riconosciuti che offrano linee guida dettagliate su contenuti e organizzazione dei risultati. A tal proposito GRI (Global Reporting Initiative), ESRS (European Single Reporting Format), e EFRAG (European Financial Reporting Advisory Group) sono gli indici più importanti a cui fare riferimento.

Nel 2023, c’è stata una significativa collaborazione e allineamento tra i GRI Standards e gli ESRS. Questo significa che le aziende che già utilizzano i primi saranno ben preparate per rispondere alle esigenze degli ESRS.

EFRAG e GRI hanno lavorato insieme per garantire questo allineamento. Questo perché gli ESRS saranno obbligatori per le grandi aziende e quelle quotate nell’UE a partire dal gennaio 2024. Dal 2028, anche le aziende non UE che operano in Europa dovranno segnalare i loro impatti utilizzando gli ESRS o standard equivalenti.

Vediamoli brevemente gli standard elencati di seguito.

Global Reporting Initiative (GRI)

Si tratta di linee guida globali per la rendicontazione di sostenibilità e responsabilità sociale d’impresa. Tra i principali indici abbiamo:

- GRI G4-1: Dichiarazione di Supporto del Top Management per la Sostenibilità

- GRI G4-EN3: Consumo Totale di Acqua

- GRI G4-LA1: Numero Totale e Tasso di Sostituzione dei dipendenti

- GRI G4-SO1: Valutazione degli Impatti Economici Diretti e Indiretti.

Cosa sono gli European Single Reporting Format (ESRS)?

Gli ESRS, di cui abbiamo già parlato in quest’articolo, sono gli indici per la presentazione di informazioni finanziarie e non. Sono prodotto dell’EFRAG, istituzione con l’obiettivo di fornire consigli tecnici sull’adozione e l’applicazione dei principi contabili internazionali nell’UE.

Alcuni degli indici inclusi sono:

- informazioni sull’Organizzazione come il nome, l’indirizzo e il settore di attività;

- informazioni sulla Sostenibilità (ESG);

- informazioni Finanziarie.

Cos’è lo European Financial Reporting Advisory Group (EFRAG)?

L’EFRAG è un organismo che fornisce consulenza sulla contabilità e la rendicontazione finanziaria. Mentre il GRI e l’ESRS si concentrano sulla sostenibilità, l’EFRAG ha un’enfasi più ampia sulla contabilità finanziaria. L’EFRAG include:

- IAS (International Accounting Standards): adesione e implementazione degli standard internazionali di contabilità;

- Valutazione dell’Impatto Economico: analisi degli impatti economici delle decisioni aziendali e delle operazioni;

- Consulenza sulla Politica Contabile: fornitura di consulenza sulla politica contabile alle imprese e agli organismi regolamentari.

5. Come si fa la raccolta dei dati?

I dati da raccogliere per redigere il bilancio ESG variano in base agli indicatori utilizzati, che forniranno i KPI’s da tenere in considerazione. Per la raccolta dati vanno quindi necessariamente coinvolte le parti interessate, inclusi dipendenti, clienti, fornitori, comunità locali e altri stakeholder.

Bisogna raccogliere sia dati quantitativi che qualitativi, anche attraverso l’implementazione dei giusti sistemi di monitoraggio e il coinvolgimento dei vari dipartimenti dell’organizzazione per ottenere dati accurati.

La raccolta dei dati per il report di sostenibilità è responsabilità dell’azienda ed è un processo cruciale per permettere una redazione accurata e chiara del bilancio.

6. Quali sono le tempistiche di elaborazione di un report?

Le tempistiche variano molto a seconda della dimensione dell’azienda e della disponibilità dei dati. Il processo completo (raccolta dati, analisi di materialità, redazione, revisione e pubblicazione) può richiedere dai 3 ai 6 mesi, specialmente per le aziende alla prima esperienza.

7. Come impaginare un bilancio di sostenibilità? Che layout? Quale copertina?

L’impaginazione del bilancio di sostenibilità è essenziale per rendere leggibile e user friendly il report. In questa fase, vanno definiti:

- stile grafico: vengono scelti gli stili e i template da usare in tutto il documento, dando spazio anche a immagini e spazi bianchi per facilità di lettura;

- copertina: viene creata una copertina che racchiuda l’essenza dell’azienda e il cuore del documento;

- infografiche e punti chiave: Per rendere maggiormente comprensibili i dati presentati nel bilancio vengono create illustrazioni e infografiche su misura per rendere più agevole lettura;

- fotografie: selezione fotografica per dare una panoramica della realtà aziendale e del contesto in cui opera, alternandole in diverse dimensioni (anche a piena pagina);

- materiali di stampa: scelta dei materiali su cui stampare il report e degli inchiostri di stampa considerando l’impatto ambientale.

Chi produce le grafiche e le infografiche per il report di sostenibilità?

Attenzione a parte, nella redazione del report, va data a grafiche e infografiche, importantissime per rendere il report leggibile e riassumere i punti chiave principali.

Ma chi produce questi contenuti grafici?

Esistono agenzie di comunicazione e design specializzate che offrono servizi di grafica e comunicazione. L’ideale è cercare un’agenzia che abbia esperienza nel settore della sostenibilità o che sia attenta alle questioni ambientali.

Oppure, altra opzione è quella di cercare consulenti di sostenibilità con competenze grafiche.

8. Come va comunicato il manifesto di sintesi agli stakeholder?

Il report non è sempre pubblico: le aziende soggette alla CSRD devono depositarlo nel Registro delle Imprese UE, mentre altre aziende (es. PMI) possono decidere se divulgarlo, usando (almeno) i seguenti strumenti:

- sito web dell’organizzazione;

- profili social, newsletter, e altri canali di comunicazione usati dall’azienda;

- le attività di ufficio stampa;

- eventuali eventi, sia live che in streaming;

- materiali corporate da fornire agli stakeholder.

Come HENRY & CO. supporta le imprese che devono redigere il bilancio di sostenibilità?

Abbiamo visto che il report di sostenibilità è un documento complesso e articolato che implica diverse fasi, tra cui:

- fase di preparazione che implica la raccolta dei dati e la definizione del contesto aziendale e degli stakeholder;

- fase di stesura e di produzione del documento;

- fase di divulgazione e di accompagnamento alla certificazione.

Proprio per tutti questi processi, il report di sostenibilità può spaventare, ma non è così complesso se si è affiancati dal partner giusto. HENRY & CO. accompagna le imprese nel percorso verso la transizione ecologica, fornendo supporto anche nella fase di reportistica grazie a tutta una serie di servizi tra cui:

- la redazione del Bilancio di Sostenibilità CSRD;

- la progettazione del Piano di Sostenibilità;

- l’impaginazione e comunicazione del Report di Sostenibilità.

COMPILA IL FORM QUI SOTTO PER AVERE MAGGIORI INFORMAZIONI SU QUESTO SERVIZIO.