L’attenzione verso la sostenibilità aziendale si è notevolmente intensificata. Secondo l’International Federation of Accountants (IFAC), nel triennio 2019-2021, il trend del reporting da parte delle organizzazioni è crescente: circa il 95% delle imprese analizzate predispone un’informativa in materia di sostenibilità, con l’86% del campione che ha deciso di adottare più di uno standard, prediligendo quelli GRI (utilizzati dal 74% delle imprese).

Per uniformare le comunicazioni sulla sostenibilità da parte delle aziende e ostacolare la possibilità di diffondere numeri falsi, l’Unione Europea ha portato alla creazione degli standard ESRS per una rendicontazione di sostenibilità più trasparente e veritiera. Scopriamo cosa sono, quali aziende dovranno adottarli e a partire da quando.

Che cosa sono gli ESRS? Il ruolo di EFRAG

Gli standard ESRS sono prodotto dell’EFRAG, acronimo di European Financial Reporting Advisory Group. Questa organizzazione, con sede a Bruxelles, è stata istituita nel 2001 con l’obiettivo di fornire consigli tecnici sull’adozione e l’applicazione dei principi contabili internazionali nell’Unione Europea.

Con l’emanazione della direttiva CSRD da parte dell’Unione Europea, diventa obbligatoria l’adozione di standard europei per la rendicontazione. Viene quindi assegnato all’EFRAG il compito di creare una bozza di standard per il bilancio di sostenibilità in UE.

Il 22 novembre 2022, dopo un periodo di pubblica consultazione, l’EFRAG ha quindi proposto alla Commissione Europea un primo pacchetto di dodici punti di ESRS.

ESRS: come sono strutturati gli standard di EFRAG?

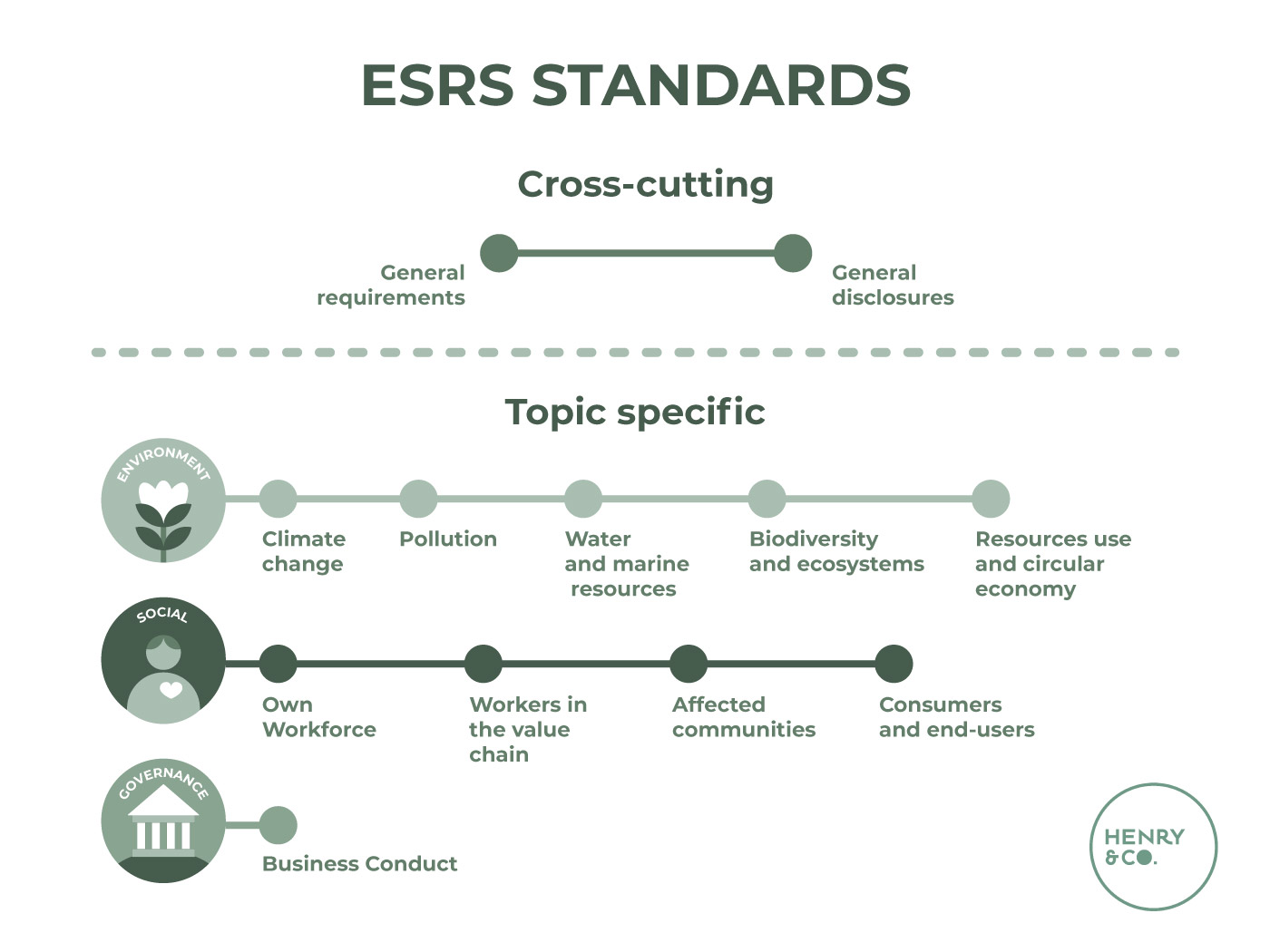

Le 12 sezioni degli ESRS sono suddivise in due macro aree:

- 2 cross-cutting standards, ovvero degli standard che non riguardano uno specifico tema di sostenibilità, ma sono applicabili a tutti i campi di rendicontazione;

- 10 topic-specific cross-sector standards, ovvero requisiti che fanno riferimento alle 3 aree ESG: Environment, Social e Governance

Le tre aree ESG a loro volta includono:

- cinque standard ambientali (“Climate change”, “Pollution”, “Water and marine resources”, “Biodiversity and ecosystems”, “Resources use and circular economy”);

- quattro standard sociali (“Own Workforce”, “Workers in the value chain”, “Affected communities”, “Consumers and end-users”);

- uno standard di governance (“Business Conduct”).

Una volta approvati dal Consiglio e dal Parlamento europeo, la direttiva CSRD prevede che l’EFRAG prosegua il lavoro con un’ulteriore area di “sector-specific standard”, ossia requisiti applicabili a seconda del/i settore/i e standard specifici per le PMI.

Come si integrano con le altre normative per semplificare l’adozione degli standard?

Nell’elaborare le proposte di ESRS è stata tenuta in considerazione la normativa Europea collegata e le iniziative internazionali per la rendicontazione in temi di sostenibilità esistenti.

Gli standard:

- incorporano gli indicatori PAI (Principal Adverse Impacts);

- sono stati coordinati con il Regolamento Tassonomia per non gravare le imprese di ulteriori obblighi oltre a quelli previsti;

- sono stati coordinati con la Capital Requirement Regulation per le Banche e Istituti finanziari;

- sono stati coordinati con i principali standard globali di rendicontazione (Protocol, GRI, SDGs dell’ONU, ISO 26000, ecc.).

Quali sono i nuovi principi introdotti dagli standard ESRS?

I nuovi standard hanno apportato alcune novità. Alcuni provvedimenti chiave sono:

- Doppia materialità: Secondo quanto definito nei cross-cutting standard, le organizzazioni dovranno prevedere la disclosure di tutte le informazioni “materiali” riguardanti impatti, rischi e opportunità individuati attraverso l’“impact materiality assessment”. I rischi e le opportunità finanziarie dell’impresa legati alla sostenibilità vengono invece definiti tramite il “financial materiality assessment”. In sintesi, le imprese dovranno fornire informazioni in merito all’impatto delle proprie attività sulle persone e sull’ambiente (approccio inside-out), e al modo in cui i fattori di sostenibilità incidono su di esse e sui loro risultati (approccio outside-in).

- Reporting su una più ampia gamma di argomenti: gli ESRS richiedono la comunicazione di impatti materiali, rischi e opportunità su un’ampia gamma di argomenti ambientali, sociali e di governance. A seguito di una valutazione della materialità, le aziende devono assicurarsi di avere i dati, i processi e le competenze necessarie per comunicare su argomenti che potrebbero essere nuovi per loro, come la biodiversità o l’economia circolare

- Governance: le aziende devono definire chiaramente la loro governance su come affrontano i temi legati alla sostenibilità, compreso il modo in cui gli indicatori chiave di performance (KPI) della sostenibilità influiscono sulla retribuzione.

- Rendicontazione contestuale al bilancio d’esercizio: Le aziende che rientrano nell’ambito di applicazione prepareranno una dichiarazione di sostenibilità che includa le informazioni richieste dagli ESRS come parte della loro relazione sulla gestione, pubblicata contemporaneamente al bilancio.

- Rendicontazione degli impatti, dei rischi e delle opportunità lungo la catena del valore: le aziende devono identificare e rendicontare gli impatti, i rischi e le opportunità lungo tutta la catena del valore. Le aziende devono capire come questa caratteristica influirà sul loro reporting e sulla raccolta dei dati, anche se l’entità dei dati richiesti dalla catena del valore si è ridotta rispetto alle bozze originali e sono disponibili agevolazioni per l’introduzione graduale.

- Rendicontazione di politiche, piani d’azione e obiettivi: Le aziende devono essere pronte a fornire informazioni dettagliate sulle loro politiche, sui piani d’azione e sugli obiettivi in tutti gli argomenti rilevanti. Sebbene gli standard in sé non richiedano alle aziende di stabilire nuovi obiettivi o di implementare nuove politiche, daranno maggiore visibilità e controllo ai loro piani. Intraprendere un progetto di implementazione rappresenta quindi un’opportunità per identificare e affrontare le aree in cui le aziende sono meno mature di quanto vorrebbero.

Quando entrano in vigore gli standard ESRS?

L’obbligo di rendicontare in accordo con gli ESRS prevede:

- dal 30 giugno 2023 entrano in vigore gli standard cross-cutting e agli standard specifici in tema di Environment, Social e Governance;

- dal 30 giugno 2024 l’uso degli standard specifici per settore, per le PMI e gli standard per aziende che importano in Europa.

Per chi è obbligatorio il report di sostenibilità?

L’introduzione della CSRD amplia notevolmente il perimetro di aziende coinvolte nella redazione del report di sostenibilità rispetto all’attuale NFRD (Non-Financial Reporting Directive), tanto che le società in UE che redigono il report passeranno da 11.700 a circa 49.000, di cui 4.000 soltanto in Italia.

Gli standard ESGR si rivolgono a tre tipi di aziende:

1) grandi imprese non quotate che abbiano superato almeno due dei seguenti criteri:

- 250 dipendenti;

- 20 milioni di euro di stato patrimoniale;

- 40 milioni di euro di ricavi netti.

2) piccole e medie imprese quotate, compresi gli istituti di credito di piccole dimensioni e le imprese di assicurazioni dipendenti da un Gruppo.

3) imprese e figlie di succursali con capogruppo extra-UE per le quali la capogruppo abbia generato in UE ricavi netti superiori a € 150 milioni per ciascuno degli ultimi due esercizi consecutivi e almeno:

- un’impresa figlia soddisfi i requisiti dimensionali della CSRD;

- una succursale abbia generato ricavi netti superiori a 40 milioni di euro nell’esercizio precedente.

Quali sono le tempistiche di applicazione degli standard europei ESGR?

La normativa obbliga:

- dal 1 gennaio 2024 le società che già oggi hanno l’obbligo di rendicontazione non finanziaria, ovvero le aziende quotate con oltre 500 dipendenti e di interesse pubblico rilevante (con reporting quindi nel 2025 sull’anno 2024);

- dal 1 gennaio 2025 l’obbligo passa alle grandi imprese non quotate (reporting dal 2026 sull’anno 2025);

- dal 1 gennaio 2026 per le PMI quotate, le istituzioni creditizie piccole e nonc omplesse e le imprese assicurative “captive” (reporting nel 2027 sul 2026).

Dal 1 gennaio 2028, inoltre, sarà obbligatorio per le aziende con sede extra-UE che operano in Europa.

In sintesi

Gli standard EFRAG per il bilancio di sostenibilità sono un primo passo avanti dell’Unione Europea verso una rendicontazione trasparente degli impatti ambientali, sociali e di governance.

Per rendicontare la sostenibilità, però, bisogna sapere che tipo di informazioni riportare e come misurarle. Con HENRY & CO. puoi redigere un report su misura e certificato per fare una fotografia dell’impatto ambientale del tuo business. Contattaci per scoprire di più.